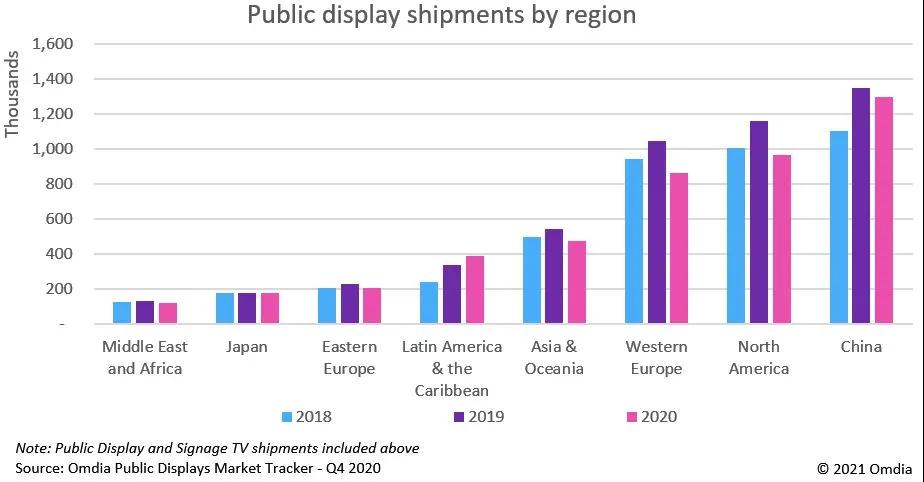

根据最新的Omdia《商用显示市场追踪报告》,全球商用显示市场在2020年上半年大幅下降之后,四季度出货量环比增长5.9%。

新型冠状病毒肺炎疫情在2020年严重影响了LED显示屏行业。不过随着其影响力逐渐消退,市场从第三季度开始复苏,并在第四季度有了进一步恢复。本季度LED显示屏产品全球共出货336,257平方米,环比增长23.5%。

2020年整体商用显示产品出货量同比下降9.8%

在全球范围内,由于新冠疫情爆发,继而区域和国家封锁,供应链中断影响了几乎所有地区。但从2020年的整体商用显示产品实际出货情况来看,尽管面临挑战,拉丁美洲、日本和中国地区仍然找到了增长机会。

虽然疫情最先影响了中国市场,但从整体结果来看,该地区受到的影响可以说是最小的。与其他地区相比,中国地区在疫情管控方面更加严谨,完成一季度延期项目的同时,各行业紧抓市场风向推进由疫情衍生出的各类新型应用,例如温控监视器应用于各类交通、公共场所、企业、医疗机构和学校等;音视频会议一体机在远程协作方向的探索;拼接屏和超大尺寸显示器在农林、医药、环境检测、能源电力系统控制室升级等项目中均有突出表现。中国地区在四季度环比增长4.3%,全年下降3.9%。

尽管由于疫情而不得不推迟了2020年东京奥运会,但日本的整体商用显示产品出货量仍比2019年增长了0.2%。主要原因是标牌电视和触控大屏在教育和企业市场的稳定出货,同时日本市场对于视频规格升级的脚步并未因为疫情而有所放松。

就像Omdia预计的,西欧地区已经在恢复过程当中,虽然恢复的时间周期因为封锁在运输、安装上面带来的影响而有所调整。但从四季度的出货情况分析,市场在应对疫情上已经有所准备,渠道和分销商对2021年的市场预想是相当乐观的。

东欧是第四季度增长速度最快的国家,与第三季度相比增长了63.9%。主要来自于三星的BER系列在俄罗斯地区的强劲表现,尤其是在价格较为敏感的应用中,例如零售、教育或中小企业协作等场景。

在北美,触控大屏在2020年表现突出,尤其是在第二季度和第三季度。而由于教育项目在第四季度季节性需求放缓,最终北美市场环比下降6.4%。

Omdia预测,2021年商用显示市场将进一步复苏,尤其是在下半年。当主要市场和地区的疫苗接种覆盖率达到一定程度,疫情得到彻底控制之后,原本占有整体市场超过50%的零售和公共场所逐渐放开之后,其需求将会快速的反弹。

整体市场将在2021年呈现更加积极的恢复态势

第四季度,全球几乎所有地区的数字标牌和信息显示器出货量均出现恢复,季度环比增长10.0%。北美和西欧仍然是数字标牌和信息显示器的主要市场,共占2020年全球出货量的55.3%。

值得注意的是,数字标牌和信息显示器产品中用于室外和半室外应用的高亮显示器的出货量环比增长4.7%。其增长是由4000nits及以上的产品带动的,>=4000nits产品在本季度环比增长36.2%。这类高亮数字标牌的增长主要体现在零售、交通和公共空间应用,尤其是在零售商店橱窗、速食餐厅(QSR)和户外数字广告(DOOH)在街道、街区的应用。

触控大屏的出货量在第四季度环比下降了3.0%。在疫情开始后的几个月,企业和教育部门对触控大屏的压倒性需求使全球对触控大屏产品的需求保持强劲,其中大部分需求已经在去年第二季度和第三季度集中体现。

LCD拼接屏的出货量在第四季度业绩环比增长5.7%,其中拼缝小于1mm的产品增长最为强劲,环比增长28.9%。Omdia预计,当面板供应问题在2021年下半年逐步缓解之后,拼接产品的出货量将有望进一步恢复。

(本文内容来自商显世界:《商显趋势 | 全球面板显示行业进入中国新时代》,素材来自:Omdia。转载只为信息和知识传播目的,如发现内容使用不符合本人意愿,可联系本站修改或删除!)

咨询

电话

公众号

关注有礼

扫码关注公众号

发送“福利”送好礼

回顶部